Pajak Pertambahan Nilai atas Penyelenggaraan Teknologi Finansial

Wisamodro Jati, S.Sos., M.Int.Tax., M.H.

29 Juli 2022

Perkembangan Penyelenggaraan Teknologi Finansial

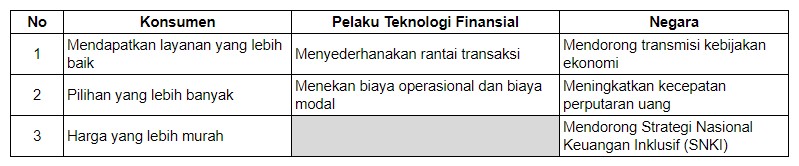

Fenomena penggunaan teknologi di dalam mempermudah aktivitas bisnis telah berkembang di semua bidang, termasuk sektor finansial. Melalui pemanfaatan teknologi informasi, sektor industri keuangan semakin efisien. Adapun manfaat dari Teknologi Finansial yaitu:

Sumber: diolah dari https://www.bi.go.id/id/edukasi/Pages/mengenal-Financial-Teknologi.aspx

Sumber: diolah dari https://www.bi.go.id/id/edukasi/Pages/mengenal-Financial-Teknologi.aspxDengan berbagai manfaat di atas, sudah sewajarnya penyelenggaraan teknologi finansial (“financial technology”, selanjutnya disingkat “fintech”) berkembang di Indonesia. Praktik fintech di Indonesia diperkirakan mulai muncul sejak tahun 2006. Namun demikian, Asosiasi Fintech Indonesia (AFI) baru didirikan di tahun 2015. Pada tahun 2016 perusahaan penyelenggara fintech mulai bermunculan. Industri fintech semakin berkembang pesat. Salah satu indikator dari berkembangnya fintech dapat dilihat dari meningkatnya jumlah perusahaan pembiayaan dengan basis teknologi finansial (fintech lending). DataIndonesia.id menginformasikan dalam 5 tahun terakhir telah terjadi kenaikan jumlah perusahaan fintech lending meningkat 79%.

Ruang Lingkup Penyelenggaraan Teknologi Finansial

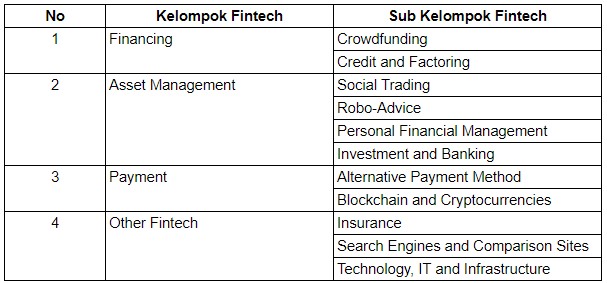

Fintech adalah inovasi dengan menggunakan teknologi informasi di industri jasa keuangan. Secara garis besar industri fintech dapat dibedakan menjadi 4 kelompok utama, yakni Financing, Asset Management, Payment dan Other Fintech dengan masing-masing turunannya sebagai berikut:

Sumber: diolah dari https://sis.binus.ac.id/2019/07/19/perkembangan-fintech-dan-pengaruhnya-di-indonesia/

Sumber: diolah dari https://sis.binus.ac.id/2019/07/19/perkembangan-fintech-dan-pengaruhnya-di-indonesia/Ruang lingkup aktivitas fintech diatur oleh Bank Indonesia maupun Otoritas Jasa Keuangan (“OJK”). Peraturan Bank Indonesia Nomor 23/6/PBI/2021 tentang Penyedia Jasa Pembayaran menyebutkan bahwa ruang lingkup fintech adalah aktivitas penyedia jasa pembayaran, sedangkan Peraturan Otoritas Jasa Keuangan Nomor (“POJK”) No.13/POJK.02/2018 tentang Ruang Lingkup Inovasi Keuangan Digital dan POJK No.77/POJK.01/2016 tentang Layanan Pinjam Meminjam berbasis Teknologi Informasi menyebutkan ruang lingkup fintech adalah (1) penyelesaian transaksi, (2) penghimpunan modal, (3) pengelolaan investasi, (4) penghimpunan dan penyaluran dana, (5) perasuransian, (6) pendukung pasar serta (7) pendukung keuangan digital lainnya.

Ketentuan Pajak Pertambahan Nilai (PPN) atas Fintech

Praktik fintech di Indonesia diperkirakan mulai muncul sejak tahun 2006. Namun demikian, belum ada peraturan yang secara khusus mengatur pemungutan PPN atas penyelenggaraan fintech sampai Kementerian Keuangan Republik Indonesia menerbitkan Peraturan Menteri Keuangan Nomor 69/PMK.03/2022 tentang Pajak Penghasilan dan Pajak Pertambahan Nilai atas Penyelenggaraan Teknologi Finansial (“PMK-69/2022”). Praktik pemungutan PPN sebelum PMK 69/2022 dilakukan berdasarkan ketentuan yang berlaku umum dengan prinsip perlakuan PPN yang sama atas transaksi konvensional dan berbasis teknologi. Dengan diterbitkannya PMK-69/2022 dapat lebih memberikan kepastian hukum bagi wajib pajak penyelenggara fintech.

Penyelenggaraan Teknologi Finansial di dalam Pasal 1 PMK-69/2022 didefinisikan sebagai kegiatan penggunaan teknologi dalam sistem keuangan yang menghasilkan produk, layanan, teknologi, dan/atau model bisnis baru serta dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran. Lebih lanjut, jenis jasa penyelenggaraan serta bentuk layanan minimal dari fintech diatur dalam Pasal 6 ayat (2) s.d. (8) PMK-69/2022 dengan perincian sebagai berikut:

| NO | Jenis Layanan Pasal 4 ayat (2) PMK-69/2022 | Bentuk Layanan Minimal Pasal 4 ayat (3)-(8) PMK-69/2022 |

|---|---|---|

| 1 | Penyediaan jasa pembayaran | (a) Uang Elektronik (Pasal 7 ayat (1) PMK-69/2022 lebih lanjut mengatur paling sedikit layanan berupa registrasi pemegang uang elektronik, pengisian ulang, pembayaran transaksi, transfer dana dan tarik tunai); (b) Dompet Elektronik; (Pasal 7 ayat (2) PMK-69/2022 lebih lanjut mengatur paling sedikit layanan berupa pengisian ulang, tarik tunai melalui pihak lain yang bekerja sama dengan penyelenggara Dompet Elektronik atau menggunakan delivery channel pihak lain, pembayaran transaksi, pembayaran tagihan, transfer dana, dan/atau layanan paylater); (c) Gerbang Pembayaran; (Pasal 7 ayat (3) PMK-69/2022 lebih lanjut mengatur paling sedikit layanan (i) berupa penerusan data transaksi pembayaran (facilitator) dari pedagang ke acquirer atau penerbit Alat Pembayaran dengan Menggunakan Kartu, dan (ii) penerusan data transaksi pembayaran (facilitator) dari pedagang ke acquirer atau penerbit Alat Pembayaran dengan Menggunakan Kartu, dan penyelesaian pembayaran dari acquirer); (d) Layanan Switching; (e) Kliring; Penyelesaian Akhir; dan (f) Transfer Dana |

| 2 | Penyelenggaraan penyelesaian transaksi (settlement) investasi | Layanan penyediaan sarana komunikasi elektronik terpadu yang mendukung aktivitas penyelesaian transaksi Efek secara pemindahbukuan. |

| 3 | Penyelenggaraan penghimpunan modal | Layanan urun dana (equity crowdfunding), yakni penyelenggaraan layanan penawaran Efek yang dilakukan oleh penerbit untuk menjual Efek secara langsung kepada pemodal melalui jaringan sistem elektronik yang bersifat terbuka |

| 4 | Layanan Pinjam Meminjam | Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (Peer to Peer Lending) yang selanjutnya disebut Layanan Pinjam Meminjam adalah penyelenggaraan layanan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam secara langsung melalui sistem elektronik dengan menggunakan jaringan internet, termasuk yang menerapkan prinsip syariah (Pasal 1 angka 12 PMK-69/2022). Tidak ada layanan minimal yang diatur dalam Pasal 4 PMK-69/2022 |

| 5 | Penyelenggaraan Pengelolaan Investasi | Penyelenggaraan Pengelolaan Investasi adalah layanan penyediaan sarana komunikasi elektronik yang digunakan untuk mengelola investasi yang dapat berupa advance algorithm, cloud computing, capabilities sharing, open source information technology, automated advice and management, social trading, dan retail algorithmic trading. Tidak ada layanan minimal yang diatur dalam Pasal 4 PMK-69/2022 |

| 6 | Layanan penyediaan produk asuransi online | Layanan penyediaan sarana komunikasi elektronik dalam rangka memfasilitasi transaksi antara perusahaan asuransi dengan pemegang polis yang paling sedikit berupa penawaran produk asuransi perjalanan oleh Penyelenggara Perdagangan Melalui Sistem Elektronik |

| 7 | Layanan Pendukung Pasar | (a) penyediaan data perbandingan informasi produk; dan (b) penyediaan data perbandingan layanan keuangan. |

| 8 | Layanan pendukung keuangan digital dan aktivitas jasa keuangan lainnya | (a) eco crowdfunding; (b) Islamic digital financing, ewaqf, dan e-zakat; (c) robo advise dan credit scoring; (d) invoice trading; (e) voucher atau token; dan (f) produk berbasis aplikasi blockchain. |

Berbagai jenis layanan fintech sebagaimana disebutkan dalam tabel di atas merupakan Jasa Kena Pajak. Pengusaha penyelenggara fintech yang telah dikukuhkan sebagai Pengusaha Kena Pajak wajib memungut, menyetor, dan melaporkan PPN yang terutang atas penyerahan Jasa Kena Pajak. Adapun yang menjadi dasar pengenaan pajak adalah fee, komisi, atau imbalan lainnya dengan nama dan dalam bentuk apapun yang diterima oleh penyelenggara fintech dari layanan fintech.

Daftar Pustaka

Website

https://www.bi.go.id/id/edukasi/Pages/mengenal-Financial-Teknologi.aspx

https://www.dbs.com/spark/index/id_id/site/pillars/2018-rahasia-perkembangan-fintech-di-indonesia-industri-digital-yang-sedang-berkembang-pesat.html

Muhammad Alief Riansyah, dkk. Digits Insight, Volume 3 May 2021. Bandung: Fakultas Ekonomi dan Bisnis, Universitas Padjajaran.

https://dataindonesia.id/digital/detail/jumlah-fintech-di-indonesia-terus-meningkat-hingga-2021.

https://sis.binus.ac.id/2019/07/19/perkembangan-fintech-dan-pengaruhnya-di-indonesia.

https://www.dbs.com/spark/index/id_id/site/pillars/2018-rahasia-perkembangan-fintech-di-indonesia-industri-digital-yang-sedang-berkembang-pesat.html.

Peraturan Perundang-Undangan

Peraturan Bank Indonesia Nomor 23/6/PBI/2021 tentang Penyedia Jasa Pembayaran

Peraturan Otoritas Jasa Keuangan No.13/POJK.02/2018 tentang Ruang Lingkup Inovasi Keuangan Digital

Peraturan Otoritas Jasa Keuangan No.77/POJK.01/2016 tentang Layanan Pinjam Meminjam berbasis Teknologi Informasi

Peraturan Menteri Keuangan Nomor 69/PMK.03/2022 tentang Pajak Penghasilan dan Pajak Pertambahan Nilai atas Penyelenggaraan Teknologi Finansial

Categories:

Artikel Pajak

.jpg)

.jpg)

Artikel Terkait

Begini Skema Pengenaan PPN 12% untuk Barang Mewah

Tax Alert04 Januari 2025